Ѧ������ʮ��ˮ�I(y��)�v����؞�����B(t��i)δ��

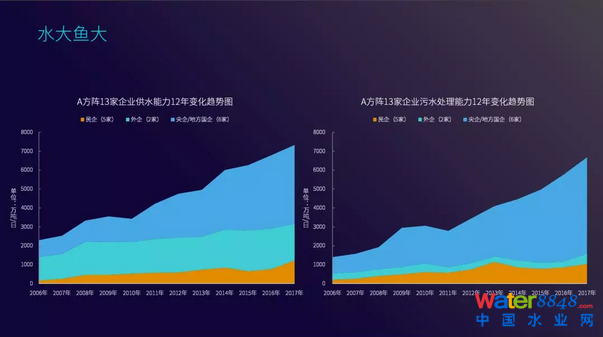

A���13����I(y��)��ˮ/��ˮ����׃��

E20�@Щ��һֱ�ڈԳ���һ�����Ѓrֵ�����飬���dz��m(x��)�ؽy(t��ng)ӋA�����13����I(y��)�Ĺ�ˮ����ˮ������׃����r�����ȥ�� “�۶��p��”(���ء��ׄ�(chu��ng))�����w����������͇����ڹ�ˮ����ˮ�Ј��������ό���߀�������ᲢՓ����(朽�→ ��⣺����ˮ��(w��)���B(t��i)�����c��I(y��)׃�����)������A�����13����I(y��)����ˮ̎�������еķ��~�ֲ������Կ�����������Ј����~���������������ȿ�����������~�����L���ø������ҡ�

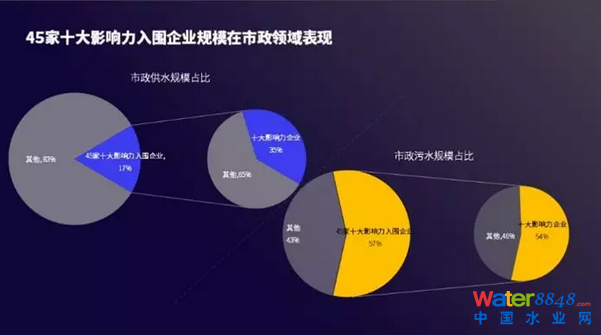

45����I(y��)���F(xi��n)ͻ�����R̫Ч��(y��ng)�@��

����һ���н�300����I(y��)���c“2017���(��ʮ���)�Ї�ˮ�I(y��)��I(y��)�u�x”��ӣ�����45�����ʮ��Ӱ�����I(y��)�������R���Ľy(t��ng)Ӌ�Y(ji��)����������������������ˮ�I(l��ng)���R̫Ч��(y��ng)�������@����(sh��)��(j��)�@ʾ�� 45��ʮ��Ӱ��������I(y��)ռ��ˮ�Ј����~��57%����ʮ��Ӱ�����I(y��)ռ��45���Ј����~��54%��

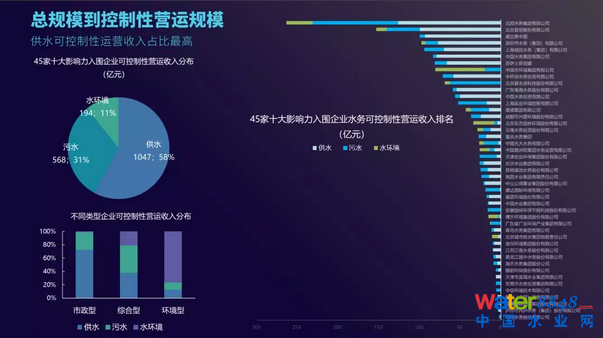

Ԕ����һ��45�ҵĘI(y��)��Ҏ(gu��)ģ���^(��λ:�|Ԫ)���҂���ˮ�h(hu��n)�����\�I�����M���˹�����������“�ɿ����ԠI�\����”����y(t��ng)һ��(bi��o)���M�к�Ӌ�u����45����I(y��)�ڹ�ˮ�ɿ����ԠI�\����ռ�ȸ��_58%���������ˮ31%�������ˮ�h(hu��n)��11%������(j��)�I�I(y��)������������h(hu��n)�����ռ���س̶ȷ֞飺ƫ������ƫ�h(hu��n)���;C���������Ȱl(f��)�F(xi��n)���@�����I(y��)�Ŀɿ����ԠI�\�������ƫ��������߀�����@�����I(y��)�����������Y�a(ch��n)ؓ�������ҳ��@���I(y��)���µ��̘I(y��)ģʽ���ܵ���Ӱ����҂�(c��)�D��45����I(y��)�ɿ����ԠI�\����Ŀ�������ͨ�^����ÿһ����I(y��)�Ŀɿ����ԠI�\�����Դ(����ˮ�h(hu��n)������ˮ�Լ���ˮ)���Եó���45����I(y��)�ژI(y��)��(w��)�U���в�ͬ�I(l��ng)��ĘI(y��)��(w��)������в��

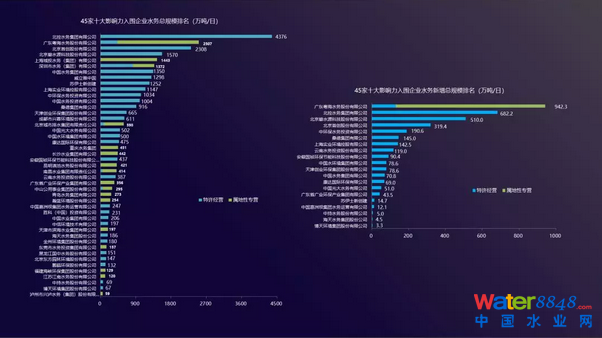

���Կ�����ˮ��(w��)��Ҏ(gu��)ģ�������б���ˮ��(w��)�_����4376�f��/������(sh��)��(j��)���҂�߀�^(q��)�������S��(j��ng)�I�Ŀ��ͺͱ�������ֱ�����豾����I(y��)�Čٵ��Ԍ��I�Ŀ���҂�(c��)���Կ���45��ʮ��Ӱ��������I(y��)��������Ҏ(gu��)ģ������

PPP1.0��2.0���������������˹��̌�(d��o)��ľ��棬����PPPҎ(gu��)�����ĵ�������ʹˮ��(w��)�I(l��ng)���ٴ������ؽ��O(sh��)�����\�I�D(zhu��n)׃��E20һֱ�ڏ��{(di��o)��ˮ�h(hu��n)��PPP�Ŀ�Ќ���Ч���˵���ҕ���^(q��)����һ���ˮ���^�Ŀ�͎��п�Ч�ĺڳ�ˮ�w���������d�����Ŀ�����(c��)��ӳ�����п�Ч�s����ˮ�h(hu��n)��PPP�Ŀ��������r���������Ї�ˮ�h(hu��n)�����|���@�ָ��މ�������ǰ;�҂�(c��)��ˮ��(w��)���I���M����������������ˮԴ���K��ʿ������ǰ��

ʮ��Ӱ�����I(y��)����

2018(��ʮ����)ˮ�I(y��)��(zh��n)��Փ�������ĵ�ʮ���“ʮ��Ӱ�����I(y��)”����K�u�x�Y(ji��)������ʽ����������ˮ��(w��)�������ׄ�(chu��ng)��������ˮԴ���K��ʿ��(chu��ng)�����Эh(hu��n)��ˮ��(w��)������h(hu��n)�����V�|����(朽�→�����h����÷�ݻ���ˮ��(w��)�l(f��)չ�����y(t��ng)ˮ��(w��)��I(y��)׃��)��ɣ�¼��F���Ї����ˮ��(w��)�����(chu��ng)�I(y��)�h(hu��n)������ϲ����ʮ����I(y��)�s�DZ������ˮ�I(y��)ʮ��Ӱ�����I(y��)��Ո��ҹ��ƌ��@ʮ����I(y��)��ʾף�R��(朽ӣ�2017ˮ�I(y��)��I(y��)�u�x��νҕԼ�ˮ��(w��)Ҏ(gu��)ģ�l(f��)��)

ˮ��(w��)�ĸ���Ҫ���A��

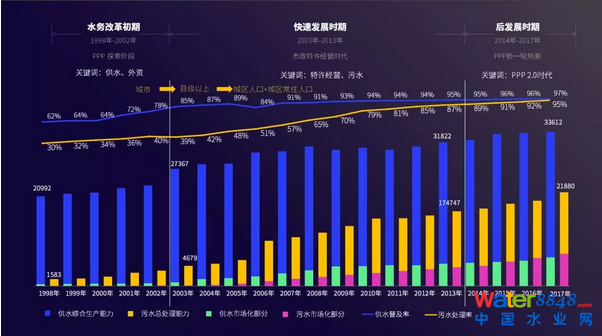

���ˮ��(w��)�ĸ��ʮ��ˮ���~����^�̣��҂������֞������A�������Ұl(f��)�F(xi��n)�@�����A�θ�PPP�����A��Ҳ�������Ǻ�����һ���A��(1998�굽2002��)���@���A�ε��P(gu��n)�I�~��̽�����@һ�r�ڸ��P(gu��n)ע���ǹ�ˮ���ֵ��Ј����C������(d��ng)�r�Ј�Ҳ����A�������Y������������һƪ����ˮ��(w��)�ĸ��M�е������ژI(y��)��(n��i)�кܴ�Ӱ�;�ڶ����A��(2003�굽2013��)���������S��(j��ng)�I����ˮ���P(gu��n)�I�~�Ŀ��ٰl(f��)չ��;�����A��(2014�굽2017��)����l(f��)չ�A��Ҳ����PPP 2.0�r��,43̖�Ĵ��_��һ���µ��I(l��ng)����ǰ����İl(f��)չҲ�����˺ܶ����}��Ҏ(gu��)��֮��δ���������蹲ͬ������(朽ӣ���Ό�ˮ��(w��)�ĸ��M�е���?)

���⣬���Կ������ڵ�һ�A�ι�ˮ�õ������l(f��)չ���S�����е��h�����w��������u�U������ˮ�Ј�������Ҳ��u�_ʼ������ͬ�r��ˮ�ռ�����Ȼ�S�����з��������Ӷ�����������ֱ�����ڳDž^(q��)��ȫ�渲�w;�ڶ��A�ο������@��������ˮ�����L���Լ���ˮ̎�����ڲ���ؿ������L���@�����Ј������@���g���˾��Ч��;�����A������ˮ��Ȼȡ���˺ܿ�����L���tɫ�IJ�������ˮ������ؕ�I���������~��߀��һ������Ҫ�Ĕ�(sh��)������ˮ����ˮ���gһ�|���IJ��~��Ҳ�������|���Ĺ�ˮ�̓Ƀ|������ˮ֮�g߀��һ�|�IJ��~�����������ʵķ����l(f��)�F(xi��n)���@����߀��һ���֝��ڵ����L���g��

ˮ��(w��)�ĸ��������1998�굽2002���@���A������ˮ��(w��)�ИI(y��)�������A�Σ��ܶ���I(y��)�����Ѝ�¶�^��������(y��ng)�҂�֮ǰ�P(gu��n)��ˮ��(w��)�I(l��ng)��ķ���(w��)���������D�����Կ�������һ�A�Ό���(y��ng)���ǣ��O(sh��)�������̷���(w��);�ڶ��A�Ό���(y��ng)Ͷ�Y�\�I����(w��);�����A�Ό���(y��ng)Ч������(w��)���Y(ji��)����I(y��)�˵����¼��������ڵ�һ�A�������P(gu��n)�Y���@ʾ�������ˮ��(w��)�Ј����О����K��ʿ��1992���M�е���ɽ��̹���(zh��n)�����Ї���һ��������Y�ԁ�ˮ��˾��Ͷ�Y��Ҳ�Ǯ�(d��ng)�r�������Y��һ����(bi��o)־���Ŀ(朽ӣ�→ �������K��ʿ���A�� “��”�²���)��1997��ĕr�������(chu��ng)�I(y��)�h(hu��n)���ѽ�(j��ng)�����������(d��ng)�r��Ҫ߀��������е��Ŀ����(朽�→ �Ƹ��������(chu��ng)�I(y��)�h(hu��n)����“ʮ����”���g���D(zhu��n)��̽��֮·)��������1998��ɶ��Ŀ���鹩ˮBOT�Ŀ�������ˮ�Թə�(qu��n)�ķ�ʽ���Y������(朽�→ �ؚw���ģ� �ijɶ����SB�S�c���T�ԁ�ˮ�Ŀ���Ї�ˮ�I(y��)�ĸ�)ɣ����2000��ĕr�s��Ф�Һ�BOT��ˮ̎��S(朽�→ ɣ���H�_����Ʒ�|(zh��)�(q��)��——ˮ�I(y��)25���{��̽��·��(j��ng)����)�����@���Ŀͬ��PK“�l������”���ǽ��������f��BOT�Ŀ(朽�→ �Y������ʮ���L(f��ng)���̣����݅��c�Ї��h(hu��n)���l(f��)չ�c�ĸ�֮·)���пƳ�(��(d��ng)�r߀�����ڱ���)2002�������Ϻ��s�˵�һ����ˮ��BOT�Ŀ���ׄ�(chu��ng)��2002����ُ���R��ɽ�ԁ�ˮ�ə�(qu��n)��

![�Ї��oˮ��ˮֱ���A(y��)�� | ��ˮϵ�y(t��ng)��(sh��)�\���ĺ��ģ�������ˮģ���_��ȫ���\��ģʽ �]��Ƽ Vivian Dou �A�ظ��Ї��^(q��)����(j��ng)��](http://kategosenaylor.com/file/upload/202207/04/12-16-32-33-4.png)

![���������Ƽ���W(xu��) �h(hu��n)���c�������̌W(xu��)Ժ2021��Tʿ�о����������� �ߡ����]��ԇ��������ӢӋ������������I֪ͨ ֱ���r�g��2020��9��20�� 09��00��17��30 2020.09.20 09:00](http://kategosenaylor.com/file/upload/202009/18/14-15-38-80-4.jpg)