�h���O(sh��)Ӌ(j��)�@���ܷ�ɹ���¹��(chu��ng)�I(y��)���� / �����O(sh��)Ӌ(j��)Ժ���l��ֵ���I/ 2017��ȫ��피��100�ҽ����O(sh��)Ӌ(j��)��˾������ϰ��ˆ���

��������·���h���O(sh��)Ӌ(j��)�@���ܷ�ɹ���¹��(chu��ng)�I(y��)����

��Դ���žſ����O(sh��)Ӌ(j��)ǰ��

��/�žţ��Ź���̖(h��o)�������O(sh��)Ӌ(j��)ǰ�أ�

2012��������h���O(sh��)Ӌ(j��)�P���M־���������Cȯ�������f���˄�(chu��ng)�I(y��)���״ι��_�l(f��)�й�Ʊ���й��f����������ɹ��^��(hu��)���������Ї������O(sh��)Ӌ(j��)�I(l��ng)���һ��������I(y��)��Ȼ�����M���ڴ����s���R��ˮ����2012��4��18�գ����б��������dz��IJ��ģ�2015��6��15�����h���O(sh��)Ӌ(j��)�ٴ��ύ��(chu��ng)�I(y��)���״ι��_�l(f��)���й��f������Ȼ���t�t�Ȳ�����Ϣ��2017��12��27�գ��ѽ�(j��ng)�ǝh���O(sh��)Ӌ(j��)�������ύ�й��f���������@�β�ͬ�������h���O(sh��)Ӌ(j��)�����C�O(ji��n)��(hu��)�ύ�й��f������ͬ�r(sh��)��������һ�ݹɱ���׃��r�f��——���h���O(sh��)Ӌ(j��)���F(tu��n)�ɷ�����˾�P(gu��n)�ڹ�˾�O(sh��)���ԁ��ɱ���׃��r���f�����䶭�����O(ji��n)������(j��)�����ˆT�Ĵ_�J(r��n)��Ҋ������(y��ng)ԓ�Ǟ���֔(j��n)������?y��n)��@�Ĵ_��һ�Һ��й��µ���I(y��)��

��ʲô�h���O(sh��)Ӌ(j��)һֱ���IJ�������Ҫ�����أ�

���������Ԟ����������������Ԟ���������Ʊ�Ј��R����1�|3ǧ�f�Ă�(g��)��Ͷ�Y�ߺ�33�f�ķ���Ȼ��Ͷ�Y�����������_ͨ��(chu��ng)�I(y��)��Ă�(g��)��Ͷ�Y�߾���4000���f�������f����Ʊ�Ј���һ��(g��)�ܺõ����Yƽ�_(t��i)���Ї���(j��ng)��(j��)�M(j��n)���³��B(t��i)�ԁ�������Ӵ��Y���Ј��ĸ����U(ku��)��ֱ�����Y�ı���һֱ�LJ��Ҵ���������Ԓ�}��δ������Ʊ�Ј����M(j��n)һ���l(f��)�]ֱ�����Y�ă�(y��u)�ݣ�������I(y��)�����Y�ɱ���������I(y��)��Ʒ�ƺ�֪����������I(y��)��(zh��n)��Ŀ��(bi��o)�Č�(sh��)�F(xi��n)�ṩֱ�ӵ��Y��֧�ֺ��g�ӵ��YԴ�������h���O(sh��)Ӌ(j��)����ܳɹ����У���Ȼ��(hu��)�������е�“����ʢ��”���@�ǹ�����

Ȼ������ͬ�������ИI(y��)�������O(sh��)Ӌ(j��)�ИI(y��)����һ��(g��)�p�Y�a(ch��n)���ИI(y��)���Ƿ������Ҫ�������X�������M(f��i)������������������ؔ(c��i)���Լ��r(sh��)�g�ɱ���ȥ��Ʊ�Ј���ռһ��(g��)������

���ИI(y��)�İl(f��)չڅ�ݺͰl(f��)չ���c(di��n)������

����������Ҍ�(du��)�����O(sh��)Ӌ(j��)�ИI(y��)�ĸĸﲻ�����������ؓ(f��)؟(z��)����ȫ�^�̹�����ԃ�����̿��а���ģʽ�����漰���O(sh��)Ӌ(j��)��I(y��)���D(zhu��n)�Ͱl(f��)չ������������r(ji��)ֵ�ǰ�˺ͺ��������“ȫ�^��”��“Ҏ(gu��)����”��“һ�w��”�،��ɞ��O(sh��)Ӌ(j��)��I(y��)���L�ڰl(f��)չĿ��(bi��o)���S��BIM���g(sh��)�ڹ��̽��O(sh��)�I(l��ng)��ăr(ji��)ֵ�l(f��)�F(xi��n)�͑�(y��ng)���ƏV����I(y��)“��Ϣ��”���O(sh��)Ҳ�،��ɞ��O(sh��)Ӌ(j��)��I(y��)δ���Y��Ͷ������c(di��n)�����еĴ_��������I(y��)�m��(y��ng)�ИI(y��)�l(f��)չڅ�������ٌ�(sh��)�F(xi��n)��(zh��n)�Բ�����

�ĝh���O(sh��)Ӌ(j��)�����İl(f��)չ��(zh��n)�ԁ���:

һ�Ƿe�O��չ���O(sh��)Ӌ(j��)������(d��o)�� EPC ���а��I(y��)��(w��)���O(sh��)Ӌ(j��)��I(y��)�D(zhu��n)����EPC���а��I(y��)��(w��)����������������(xi��ng)Ŀ����������߀�漰�����Y�������Y�������������?y��n)�EPC�I(y��)��(w��)������ռ�й�˾�Y����ܰ��r(sh��)�ջؿ��(xi��ng)���L(f��ng)�U(xi��n)��A���Ј���(qi��ng)������Y�������Ĵ_����һ���̶��Ϟ�h���O(sh��)Ӌ(j��)���_չEPC���а��I(y��)��(w��)���{�o(h��)����

���nj�(sh��)ʩ�B�i���l(f��)չ��(zh��n)�����h���O(sh��)Ӌ(j��)��2003 �����_ʼ��(sh��)ʩ�B�i���l(f��)չ��(zh��n)����Ŀǰ�����Ϻ����������ɶ����B�T���Ͼ�����(j��)�����ؑc�������������ȵ��O(sh��)����֧�C(j��)��(g��u)���@��ļ���Y�����Ҫ��;֮һҲ���ڏV�����������h�O(sh��)����֧�C(j��)��(g��u)����(sh��)�F(xi��n)��˾�I(y��)��(w��)�ڇ���(n��i)���c(di��n)���еĻ������w��

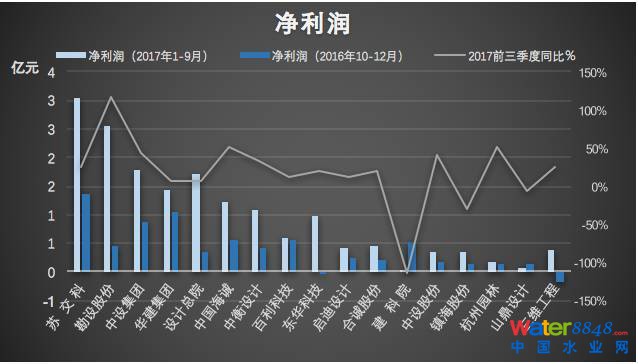

��ֹ1��11�����h���O(sh��)Ӌ(j��)��̎���A(y��)����¶�����A������455����I(y��)һ��ȴ��^��(hu��)�������@�ѽ�(j��ng)�ǝh���O(sh��)Ӌ(j��)�������A(y��)����¶�й��f�����ˡ��@�εĝh���O(sh��)Ӌ(j��)���R����Щ׃������

�ⲿ�h(hu��n)��׃��

��ǰ��IPO�������ŷ�“�I(y��)��?y��u)��?rdquo;“�I(y��)��һ�����ڰٳ�”���F(xi��n)�ڰl(f��)��ί���P(gu��n)עӯ�����挍(sh��)�ԡ��ɳ��m(x��)�ԵĻ��A(ch��)����Ҳͬ���P(gu��n)ע��(n��i)�����Ƶ���Ч�Ժ���Ϣ��¶�ĺ�Ҏ(gu��)�������磬2017��11��28�ռ��w�F(tu��n)���������I(y��)�����ؑc�V는�(sh��)�ւ�ý��˾�I(y��)��(w��)��Ҏ(gu��)�Դ��چ��}��߀��(du��)��(sh��)�H�����˼Ș�(g��u)���ش���ه���֘�(g��u)��ͬ�I(y��)�����������W(w��ng)�j(lu��)“��ɖ|”�D(zhu��n)�ə�(qu��n)�r(sh��)�D(zhu��n)�r(ji��)���ܴ����������Ƿ���ڴ��ֵ���

���Dz��ɷ��J(r��n)���M���й�˾�Ľ�(j��ng)�Iģʽ��ӯ��ģʽ�Ŀɳ��m(x��)��һֱ�nj��˵����c(di��n)�����״ι��_�l(f��)�й�Ʊ�����й����k�����͡��״ι��_�l(f��)�й�Ʊ���ڄ�(chu��ng)�I(y��)�����й��핺���k�����քe��ؔ(c��i)��(w��)ָ��(bi��o)����(d��n)���V�A�Լ�Ӱ�ӯ���Ե����(xi��ng)�ǶȌ�(du��)�M�������Ј��̈́�(chu��ng)�I(y��)���Ј��״ι��_�l(f��)�й�Ʊ�Ĺ�˾��ӯ�������ͽ�(j��ng)�I�����M(j��n)�к�����Ҫ��ԔҊ�±�1������(j��)���P(gu��n)ȯ�̽y(t��ng)Ӌ(j��)��2016��11�·��ԁ�IPO����Ҫ�c(di��n)�ķ����Y(ji��)��������ӯ���Ŀɳ��m(x��)����Ȼ����I(y��)������Ҫ���˵�ǰ�����y�P(gu��n)֮һ������δͨ�^�ı���ռ������(du��)�^�ߣ�ԔҊ�±�2��

��1 ��˾IPO�����l��֮ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����֣�

����(sh��)��(j��)��Դ�����״ι��_�l(f��)�й�Ʊ�����й����k������33�l��35�l��37�l�����״ι��_�l(f��)�й�Ʊ���ڄ�(chu��ng)�I(y��)�����й��핺���k������10�l��16�l��14�l����

��2 2016��11���ԁ���IPO����Ҫ�c(di��n)�y(t��ng)Ӌ(j��)����

ע����Ӌ(j��)����512�����քe�y(t��ng)Ӌ(j��)���l(f��)���˸�����Ć��}����Ӌ(j��)���������ı��ء�

��I(y��)��(n��i)��׃��

�Ĺ�˾�����İl(f��)չ���������x��һ���^��(hu��)�ѽ�(j��ng)�^ȥ���꣬�h���O(sh��)Ӌ(j��)�@�Ε�(hu��)����(hu��)�ص����H���҂��б�Ҫ�Y(ji��)��һ��2012�����б����ԭ���M(j��n)�з�����

һ���ə�(qu��n)���P(gu��n)�Ć��}��

����(j��)���״ι��_�l(f��)�й�Ʊ�����й����k������Ҏ(gu��)����“�l(f��)���˵Ĺə�(qu��n)�������عɹɖ|���ܿعɹɖ|����(sh��)�H������֧��Ĺɖ|���еİl(f��)���˵Ĺɷݲ������ش��(qu��n)�ټm��”���ڰl(f��)�Ќ�������������ڹɷݽ��׃r(ji��)�����@��ʧ���ʣ����ܱ����ɹɷݴ��������ǹɷݴ����п��܌�(d��o)�¹ə�(qu��n)���������װl(f��)����������(d��o)�¹�˾����(w��n)�������l(f��)��ί�ڌ��˹ə�(qu��n)���P(gu��n)���}�r(sh��)������ҕ�عɹɖ|�Ĺə�(qu��n)׃��(d��ng)�r(ji��)��ɷݴ����О顣

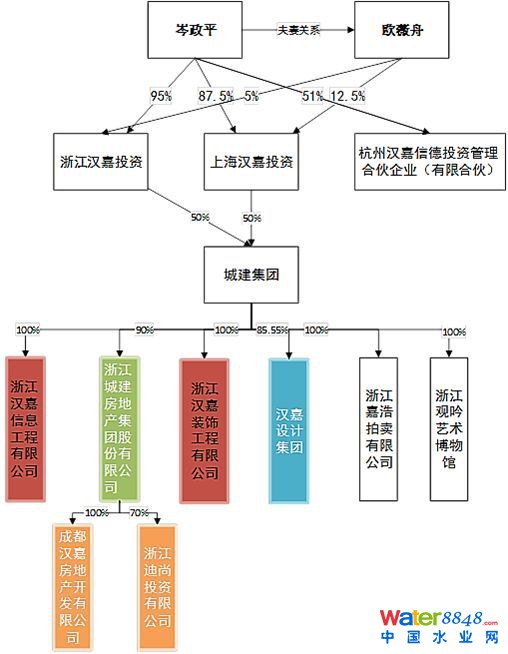

�h���O(sh��)Ӌ(j��)ǰ����1993 ��������㽭�ǽ������O(sh��)Ӌ(j��)���������ע��(c��)�Y��ֻ��30�f�����㽭ʡ���O(sh��)���Y��˾ע�Y�O(sh��)������һ��ȫ����������I(y��)��1994����׃�����㽭�ǽ������O(sh��)Ӌ(j��)Ժ�����㽭���O(sh��)���Y��˾�^�m(x��)ע�Y��׃��ע��(c��)�Y��300�fԪ��1998���O(sh��)Ӌ(j��)Ժ���D(zhu��n)������^���������l(f��)�F(xi��n)�㽭���O(sh��)���Y��˾����ע��(c��)�Y���ѽ�(j��ng)ȫ��������ע��(c��)�Y�����ɹ�˾�Ľ�(j��ng)�I�I�����������Ç��Y����ע��(c��)�Y������������2000�굽2012������ǰ�Ĺɸ�����˾һ���l(f��)����15�ιɱ��D(zhu��n)������������漰���ɷ��D(zhu��n)�r(ji��)�����ԭ�r(ji��)�M(j��n)���D(zhu��n)�����ֹə�(qu��n)���ڴ����О���

�^��h���O(sh��)Ӌ(j��)�Ĺə�(qu��n)׃��(d��ng)���D(zhu��n)�������ĸ��l�ġ��������Ĺə�(qu��n)׃��(d��ng)���D(zhu��n)��(y��ng)ԓ�Ƿ���(w��)�ڹ�˾�Ą�(chu��ng)ʼ�˻�?q��)��H�����ˌ�(du��)��˾�ə�(qu��n)��������Ȼ��ֱ�ӿع�׃?y��u)�ͨ�^ע��(c��)���˹�˾�g�ӿع�������(du��)����Ȼ��ֱ�ӿع���ͨ�^ע��(c��)���˹�˾�عɕ�(hu��)����һϵ�еķ���ͺ�̎������������I(y��)��������(qi��ng)���^�������h���O(sh��)Ӌ(j��)�Č�(sh��)�H���������ƽҲ�Ĵ_�@ô������2003���_ʼ�����ƽͨ�^�ɷݴ��ֻ����O(sh��)��˾����ʽ����(sh��)�F(xi��n)��(du��)�h���O(sh��)Ӌ(j��)�ķ��˿ع���Ŀǰ�h���O(sh��)Ӌ(j��)�Ĺə�(qu��n)�߶ȼ��������ƽ���Wޱ�۷�Dͨ�^�㽭�ǽ����F(tu��n)�ɷ�����˾����85.55%�����ƽ��(g��)�˳ֹ�0.95%����Ӌ(j��)�_(d��)��86.5%��

��ͬ��2012�����@�Νh���O(sh��)Ӌ(j��)��(du��)�ڹɷ��D(zhu��n)��׃���ƺ�׃�ø���̹�\�����T��¶��һ��(g��)�ɱ�·����r�f����Ԕ��(x��)��B�˹ɱ���׃�ʹ����Լ��������r��

����ͬ�I(y��)�������P(gu��n)(li��n)���׆��}��

������й�˾�Ĺə�(qu��n)�߶ȼ��������ǹ�˾�Č�(sh��)�H�����˿����������I(y��)����ôͬ�I(y��)�������P(gu��n)(li��n)�����ǰl(f��)��ί�P(gu��n)ע�����c(di��n)���Է���ʧ���ʵ��P(gu��n)(li��n)����������ݔ�ͣ�Ӱ푹�˾�Ŀɳ��m(x��)��ӯ��������

�h���O(sh��)Ӌ(j��)2008�굽2010��ǰ���͑��ж����P(gu��n)(li��n)��˾����Ӱ�������P(gu��n)(li��n)���נI�I(y��)����ռ���I�I(y��)������س��^10%��2011��2�����h���O(sh��)Ӌ(j��)ͨ�^�ɷ��D(zhu��n)��ע�N�ķ�ʽ����ǰ����͑��е��P(gu��n)(li��n)��ȫ�������ͻȻ����P(gu��n)(li��n)�����О錦(du��)��˾�Ľ�(j��ng)�I�͠I�I(y��)���������һ����Ӱ������|(zh��)���ܷ�ӯ���Ŀɳ��m(x��)�ԡ�

Ŀǰ����˾�Ŀعɹɖ|�͌�(sh��)�H�����˿��Ƶ����w�^�ࣨҊ�D1���������㽭�ǽ����خa(ch��n)���F(tu��n)�ɷ�����˾�����ٵăɼҹ�˾�����������P(gu��n)ϵ����ͬһ�a(ch��n)�I(y��)����²�ͬ�h(hu��n)��(ji��)�����ܴ���������ݔ������(d��)����ȱ�ݵȆ��}����˾Ŀǰ���ڷe�O�U(ku��)չ���̿��а��I(y��)��(w��)��������M(j��n)һ���c�P(gu��n)(li��n)���㽭�h���b�������˾���㽭�h����Ϣ��������˾�P(gu��n)(li��n)����������(j��)2017����й��f��������˾��2016��4��25�Ռ��P(gu��n)(li��n)�����ݼκƷ��خa(ch��n)�_�l(f��)����˾�ͺ��ݼκ㷿�خa(ch��n)�_�l(f��)����˾�D(zhu��n)�o���P(gu��n)(li��n)����ͬ�r(sh��)��ͬһ�����µĺ����f���ØI(y��)����˾��2017��4��ע�N���c2012�����М�(zh��n)��ǰ�������������R(sh��)��

��˾2014����2015����2016��ǰʮ��͑�����(y��ng)�����ѽ�(j��ng)�]���P(gu��n)(li��n)������Ӱ����ռ�ȱ��^��ɢ�������ڠI�I(y��)�����(y��n)����هijһ��һ�͑����L(f��ng)�U(xi��n)�����ǹ�˾2014�ꡢ2015���2016����2017��1-6�¹�˾ǰ10��͑�����׃��(d��ng)�ܴ���2016�굽2017��1-6�£���˾ǰ10��͑��������ѽ�(j��ng)ȫ����QѪ��ͬ�r(sh��)ǰ10��͑����N������ռ����2016���21.54%������38.54%������������17��(g��)�c(di��n)����˾��(du��)��һ��͑����ݹ����^(q��)��(j��ng)��(j��)�l(f��)չͶ�Y����˾���N����ه�̶��_(d��)��13.66%��ԓ��˾��һ�ҹ��Ъ�(d��)�Y��I(y��)����Ҫ���³��л��A(ch��)�O(sh��)ʩͶ�Y�͌�(sh��)�I(y��)Ͷ�Y���������O(sh��)Ӌ(j��)�ИI(y��)��������ʹ����Ҫ�����_�l(f��)�¿͑����������εĴ����׃��(d��ng)�ͱ����Ĵ����������Ȼ��(hu��)����l(f��)��ί����ҕ��

�D1 ��˾�عɹɖ|����(sh��)�H������Ͷ�Y�P(gu��n)ϵ�D

������˾�Ľ�(j��ng)�Iģʽ��ӯ���Ŀɳ��m(x��)�Ԇ��}��

��h���O(sh��)Ӌ(j��)2012���������ʧ��ԭ������˾�Ľ�(j��ng)�I��ӯ���Ŀɳ��m(x��)�Ծ��ܵ��l(f��)��ί���|(zh��)�������w���F(xi��n)�ڣ�

�I(y��)��(w��)�^(q��)���^�鼯������Ҫ��ه�㽭ʡ�Ľ�(j��ng)��(j��)�l(f��)չ����(j��)2012����й��f�����@ʾ��2008�ꡢ2009����2010���2011��1-9�����h���O(sh��)Ӌ(j��)�O(sh��)Ӌ(j��)I(y��)��(w��)�����㽭ʡ��(n��i)�ĠI�I(y��)����քe��16,820.24�fԪ��20,214.13�fԪ��23,355.05�fԪ��22,390.22�fԪ��ռ�I�I(y��)����ı�������(du��)�^��������60%�������ǹ�˾�I�I(y��)��������Ҫ�ā�Դ��

�h���O(sh��)Ӌ(j��)�ƺ�Ҳ���R(sh��)���@�c(di��n)����������I(y��)��(w��)�ļ��ж��������ƣ�����Ȼ�S����һ�����ϵ�ˮƽ��Ҋ�D2������˾���㽭���ص�����ռ������(du��)���^��(w��n)����2017���´_�J(r��n)��EPC���а��I(y��)��(w��)����ʹ��2017���ϰ����㽭ʡʡ��(n��i)�ĠI������ռ�ȸ����_(d��)��65.94%�������A�|�^(q��)����˾�����^(q��)�ĠI�I(y��)����ռ�Ȼ����S���ڂ�(g��)λ��(sh��)���mȻ��˾��2003���_ʼ��(sh��)ʩ�B�i����(zh��n)��������ȫ����ؽ����˷�֧�C(j��)��(g��u)�������B�i����(zh��n)�ԵČ�(sh��)�HЧ��߀δ��ؔ(c��i)��(w��)ָ��(bi��o)���@��Ȼ�������ι�˾ļ���Y����Ȼһ�������ڷ�֧�C(j��)��(g��u)�Ľ�����

�D2 2014-2016��h���O(sh��)Ӌ(j��)����?y��n)^(q��)��Y(ji��)��(g��u)��r

�Y(ji��)���O(sh��)Ӌ(j��)��I(y��)�����c(di��n)�Ͱl(f��)��ί�������c(di��n)���I(y��)��(w��)ģʽ��׃����ë���ʺ͑�(y��ng)���~���|(zh��)��ͬ���P(gu��n)ϵ����I(y��)���m(x��)ӯ��������

�I(y��)��(w��)ģʽ��׃����2016������˾�e�O��չ���а���EPC���I(y��)��(w��)����˾�Г�(d��n)�(xi��ng)Ŀ���O(sh��)Ӌ(j��)��������Ҫ���ϡ��O(sh��)��IJ�ُ��ʩ����Ҫ�ְ��o���I(y��)��ʩ����λ����˾���а��I(y��)��(w��)�ĠI�������^����ë����ƫ����2017��1-6�£���˾�_�J(r��n)�Ĺ��̿��а��I(y��)��(w��)�ĠI�I(y��)�����4657.18�fԪ���I�I(y��)�ɱ���4345.21�fԪ��ë���ʞ�6.7%����������˾����(zh��n)�ǘ���r(n��ng)�幫Ԣ�(xi��ng)Ŀ�����ڣ�EPC���а��I(y��)��(w��)�ı���ë������5.44%����˾���е�EPC�(xi��ng)Ŀȫ����Դ���㽭ʡ��(n��i)�����̿��а��I(y��)��(w��)����(du��)���y(t��ng)���O(sh��)Ӌ(j��)�I(y��)��(w��)���L(f��ng)�U(xi��n)��������Ҫ���Ƶ��(xi��ng)Ŀ���������̓�(n��i)���ƶȣ��h���O(sh��)Ӌ(j��)�������R���l(f��)��ί�P(gu��n)�ژI(y��)��(w��)ģʽ׃�������Ԕ��(x��)�f����

ë����ˮƽ����˾�Įa(ch��n)Ʒ��Ҫ�н����O(sh��)Ӌ(j��)���b��^�����O(sh��)Ӌ(j��)��EPC���а��������������O(sh��)Ӌ(j��)���b��^�����O(sh��)Ӌ(j��)2016���ë���ʷքe��30.15%��28.71%���͝h���O(sh��)Ӌ(j��)�I(y��)��(w��)���Ƶ����й�˾�����O(sh��)Ӌ(j��)��2016��Ľ����O(sh��)Ӌ(j��)�����^�O(sh��)Ӌ(j��)���b��O(sh��)Ӌ(j��)��ë���ʷքe�_(d��)��43.09%��37%��43.57%��

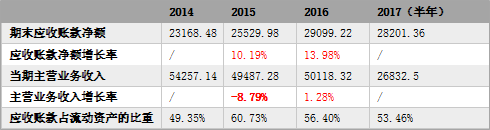

��(y��ng)���~����|(zh��)�����������Č�(sh��)�`��������(y��ng)���~������ھ�˾�ܶ���ӴεĆ��}�����������һ��(g��)��˾�đ�(y��ng)���~��ռ���I�I(y��)��(w��)�ı����ܸ�����Ҫ�����Ƿ����̓���N����ؔ(c��i)��(w��)��ٵĿ����������ǹ�˾�a(ch��n)Ʒ���Ј������������Y(ji��)�������L��ͬ�r(sh��)��(y��ng)���~���Ӌ(j��)����~��(zh��n)���Ƿ���ϕ�(hu��)Ӌ(j��)��(zh��n)�t�������{(di��o)��(ji��)�����Ŀ�������

ͨ�^����2017���й��f�����l(f��)�F(xi��n)������������(y��ng)���~�����~ռ����˾����(d��ng)�Y�a(ch��n)�ı���ƽ���_(d��)��һ����������(y��ng)���~��������^��������ͬ�����I�I(y��)��(w��)��������٣�Ҋ��3����

��3 2014-2017�h���O(sh��)Ӌ(j��)��(y��ng)���~����Ҫ��(sh��)��(j��)

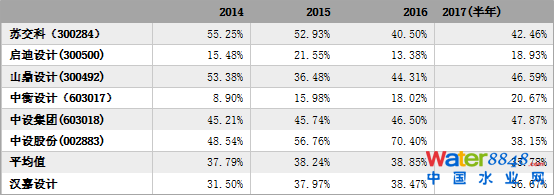

��(du��)�����������е��O(sh��)Ӌ(j��)��I(y��)���h���O(sh��)Ӌ(j��)��(y��ng)���~��ռ�Y�a(ch��n)���~�ı�������(du��)��(w��n)�����S�����ИI(y��)��ֵ���������ڄ�(chu��ng)�I(y��)�����е��K�����������O(sh��)Ӌ(j��)��ɽ���O(sh��)Ӌ(j��)��(y��ng)���~��ռ�ȱ��F(xi��n)���^��IJ��Ҋ��4�����h���O(sh��)Ӌ(j��)�c�����O(sh��)Ӌ(j��)��ɽ���O(sh��)Ӌ(j��)����̎��(x��)���ИI(y��)������������(y��ng)���~������D(zhu��n)�ʵ�ˮƽ��׃�����·����ИI(y��)څ�ݣ�Ҋ��5����

��4 ��Ҫ���й�˾���h���O(sh��)Ӌ(j��)��(y��ng)���~��ռ�Y�a(ch��n)���~�ı���

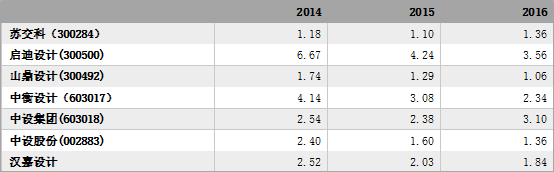

��5 ��Ҫ���й�˾���h���O(sh��)Ӌ(j��)��(y��ng)���~�����D(zhu��n)����r

�C�ρ��������^��2012�����r����˾���R��“��(y��n)���|(zh��)���P(gu��n)”“��Ͷ��QƱ”�İl(f��)��ί����˾����I(y��)��(w��)ģʽ�l(f��)���µ�׃����ؔ(c��i)��(w��)ָ��(bi��o)�ϱ��F(xi��n)����(du��)ƽ��(w��n)�����ə�(qu��n)�Y(ji��)��(g��u)���I(y��)��(w��)����?y��n)^(q��)����ه�Լ��P(gu��n)(li��n)����̎����ʽ�Ȇ��}��Ȼ������

�@���ܷ�ɹ����У��҂���Ŀ�Դ���

����|�ž��������Ϻ��ʳɵ���I(y��)���������˾

18�������O(sh��)Ӌ(j��)Ժ���l��ֵ���I��

��Դ ����Ԫ�¿����O(sh��)Ӌ(j��)ǰ��

��/��Ԫ��(�Ź���̖(h��o)�������O(sh��)Ӌ(j��)ǰ�أ�

���Ľy(t��ng)Ӌ(j��)��18�������O(sh��)Ӌ(j��)��˾��2017��11��1�յ��ձP����ֵ�����4��(g��)���ȵă���������ԇ�Dͨ�^���σɂ�(g��)ָ��(bi��o)�ı�ֵ����ӯ�ʣ���̽ӑ��˾�����Ƀr(ji��)�ĺ�������

�I(y��)��(w��)����

����(j��)���ߌ�(du��)��˾���(b��o)��(sh��)��(j��)�Ľy(t��ng)Ӌ(j��)������18�������O(sh��)Ӌ(j��)��˾�ĘI(y��)��(w��)��(g��u)����Ҫ�������̿����O(sh��)Ӌ(j��)��ԃ���̳а��ɉK���@�ɂ�(g��)��K�ĠI�I(y��)�����Ӌ(j��)ռ���I�I(y��)����ı��������^50%�����й��̿����O(sh��)Ӌ(j��)��ԃ�I(y��)��(w��)���(xi��ng)ռ�ȳ��^50%�Ĺ�˾���K�������A�����F(tu��n)�����O(sh��)���F(tu��n)�������O(sh��)Ӌ(j��)��ɽ���O(sh��)Ӌ(j��)�����̳а��I(y��)��(w��)���(xi��ng)ռ�ȳ��^50%�Ĺ�˾�а����Ƽ����ǽ��O(sh��)Ӌ(j��)���|�A�Ƽ����Ї����\���(zh��n)���ɷ��� �@18�ҹ�˾��������ʲô�I(l��ng)��Ŀ����O(sh��)Ӌ(j��)��ԃ�����̳а��I(y��)��(w��)������ô�����Ⱦ��w����һ�����ҹ�˾�ĘI(y��)��(w��)���L����

����ֵ

����2017��11��1���ձP��18�������O(sh��)Ӌ(j��)��˾��ֵ���~�_(d��)1077.65�|�������ռͬ�ڜ���A(y��)�ɿ���ֵ�s0.18%�����н�ͨ�O(sh��)Ӌ(j��)Ժ7����ռ18�ҹ�˾����ֵ�~��43%�������O(sh��)Ӌ(j��)��˾��5������ֵ�sռ26%��4��ʯ���O(sh��)Ӌ(j��)��˾����ֵռ��19%��1���p���I(y��)�I(l��ng)���O(sh��)Ӌ(j��)��˾�Ї����\��1�Ҍ�ע�@�־��^�O(sh��)Ӌ(j��)�Ĺ�˾���݈@������ֵռ�Ⱥ�Ӌ(j��)12%��18���O(sh��)Ӌ(j��)��I(y��)��������ֵ�������K���ƣ�300284.SZ�������~���^100�|���������50�|�������ֵ�鄝�֘�(bi��o)��(zh��n)�����Ԍ��@18�����й�˾�֞�����(g��)���(du��)��

��һ���(du��)����ֵ100�|���ϣ���1�ҹ�˾���K����������ֵ�_(d��)106.7�|����š�

�ڶ����(du��)����ֵ50�|��100�|������11�ҹ�˾���քe�ǿ��O(sh��)�ɷ����O(sh��)Ӌ(j��)��Ժ���A�����F(tu��n)�������Ƽ������O(sh��)���F(tu��n)�����݈@��������Ժ���|�A�Ƽ��������O(sh��)Ӌ(j��)���Ї����\���к��O(sh��)Ӌ(j��)��

�������(du��)����ֵ50�|���£���6�ҹ�˾���քe�dzǽ��O(sh��)Ӌ(j��)��ɽ���O(sh��)Ӌ(j��)�����S���������\�ɷ����(zh��n)���ɷݺ����O(sh��)�ɷ���

����(j��)��������?d��ng)�䛡?ENR)�l(f��)����2017��ȫ���O(sh��)Ӌ(j��)��˾150��(qi��ng)�������P���xȡ���ھ��⽻�������е�5�҇��H�O(sh��)Ӌ(j��)��˾2017��11��1���ձP�Ŀ���ֵ����ͬ�څR���ۺϳ������Ӌ(j��)�㣬�����Ŀ���ֵˮƽ���£�JACOBS�������οƹ��̼��F(tu��n)��467�|Ԫ��AECOM���������ȿ��O(sh��)Ӌ(j��)���F(tu��n)��367�|Ԫ��TETRA TECH INC������TTEK��˾��184�|Ԫ��SWECOAB�����˹�S�ɽ����O(sh��)Ӌ(j��)��˾��171�|Ԫ��STANTECINC�����ô�˹̹̩�˹�˾��166�|Ԫ���@5�҇��H�O(sh��)Ӌ(j��)��˾�Ŀ���ֵ����150�|��500�|�����֮�g��

ע������ֵ����2017��11��1���ձP��

������

�������P�߽y(t��ng)Ӌ(j��)���@18�������O(sh��)Ӌ(j��)Ժ���4��(g��)���ȵă��������~����2017��ǰ�����ȵă��������~����������ǰ���ķքe���K���ƣ�30459�fԪ�������O(sh��)�ɷݣ�25463�fԪ�������O(sh��)���F(tu��n)��17920�fԪ����ͬ�����L26%��118%��44%���������ͬ�ڃ��������L��ǰ���Ĺ�˾�քe�鿱�O(sh��)�ɷݣ�118%�������݈@�֣�52%�����Ї����\��51%�������ڠI�I(y��)����ļ����Բ���(d��ng)������Ժ���(zh��n)���ɷݡ�ɽ���O(sh��)Ӌ(j��)��ǰ�����ȃ�����ͬ���»���2016����ļ��ȵă���������ǰ�������K���ơ��A�����F(tu��n)�����O(sh��)���F(tu��n)�������4��(g��)���ȵă��������~����������ǰ���Ĺ�˾��Ȼ���K���ơ����O(sh��)�ɷݺ����O(sh��)���F(tu��n)��

�@��P���x�����4��(g��)���ȵă��������~ָ��(bi��o)�S���Ǟ��˸���һ���ر��^����(g��)���й�˾�ĝL��(d��ng)��ӯ��TTM���C�ρ����������ǽ��O(sh��)Ӌ(j��)�������y(t��ng)Ӌ(j��)�^(q��)�g��2016��6����2017��6�£����@18�����й�˾�У��껯���������~����ǰ�����dzǽ��O(sh��)Ӌ(j��)��51715�fԪ�����K���ƣ�44225�fԪ�������O(sh��)�ɷݣ�29827�fԪ��������������2�|����ŵĹ�˾�гǽ��O(sh��)Ӌ(j��)���K���������O(sh��)�ɷ������O(sh��)���F(tu��n)���A�����F(tu��n)���߃������Ĺ�˾��Ҫ�����ڽ�ͨ�������O(sh��)Ӌ(j��)�ИI(y��)���e�ǽ�ͨ�O(sh��)Ӌ(j��)��˾������������ǰ6�Ĺ�˾�У������ǽ��O(sh��)Ӌ(j��)������ͨ�ИI(y��)ռ��(j��)5��(g��)ϯλ��

ע����(sh��)��(j��)��Դ��˾2016���(b��o)��2017������(b��o)�����ڳǽ��O(sh��)Ӌ(j��)δ��¶������(b��o)�������4��(g��)���ȵă��������]�з�ӳ�ڈD�������ijǽ��O(sh��)Ӌ(j��)��������(sh��)��(j��)�Ľy(t��ng)Ӌ(j��)�^(q��)�g����2016��6����2017��6�¡�

��ӯ��TTM

��ӯ���Ǻܾ߅����r(ji��)ֵ�Ĺ���ָ��(bi��o)����ÿ�ɹɃr(ji��)�cÿ������ı�ֵ��һ���Á��Д�ijֻ��Ʊ�ăr(ji��)���DZ�“�߹�”��“��”����“������ֵ”����������ӯ�ʛ]��һ���Ę�(bi��o)��(zh��n)�����ǏĂ�(g��)�Ɂ�����ͬ�ИI(y��)����ӯ�ʕ�(hu��)�Ѕ������յăr(ji��)ֵ����(g��)�ɵ���ӯ���h(yu��n)���^ͬ�Ʊ���Ǵ�P����������Ҫ��ֵ�����֧�ֵ���һ�������Ј��A(y��)��ԓ��˾��Ʊδ�����������L�ʌ��@��������Ͷ�Y���ձ�����ԓ��˾δ����ÿ��ӯ�����������L��һ���������L�ٶȲ��������A(y��)����֧�θ���ӯ�ʵă�(n��i)���(q��)��(d��ng)�����o�Ԟ��^���Ƀr(ji��)������(hu��)����µ���

���w���ԣ���ij�ИI(y��)����ӯ�ʵ�ƽ��ˮƽ��50����һ�ҹ�˾����ӯ����100�����@�����ձ��(bi��o)��(zh��n)������@�ҹ�˾�ij��L����������(qi��ng)�ţ���ô�@�ҹ�˾�ĹɃr(ji��)���п��ܴ�����ĭ���Ƀr(ji��)δ�팢���½����L(f��ng)�U(xi��n)���෴������@�ҹ�˾����ӯ����20���h(yu��n)�����ИI(y��)ƽ������ӯ�ʣ������@�ҹ�˾ӯ�������ͳ��L���������F(xi��n)��(y��u)������ô�@ֻ��Ʊ�ʹ��ڱ����Ŀ����ԣ�һ��Ͷ�Y�ߞ��˫@�ø��ߵ�Ͷ�Y�؈�(b��o)����ƫ�����x����ӯ������(du��)�͵Ĺ�Ʊ��

��ӯ�ʿ���ͨ�^“ÿ�Ƀr(ji��)��ÿ������”����“��(d��ng)�տ���ֵ���껯������”�Ĺ�ʽ������@���“������”ָ�w�����й�˾�ɖ|�ă���������ӯ����Ҫ�����NӋ(j��)�㷽ʽ��“�o�B(t��i)��ӯ��”��“��(d��ng)�B(t��i)��ӯ��”��“�L��(d��ng)��ӯ��”�����ߵą^(q��)�e���ڷ�ĸ“������”���x���(bi��o)��(zh��n)��ͬ��“�o�B(t��i)��ӯ��”ʹ�õ������(b��o)����¶��ǰһ��ă�������“��(d��ng)�B(t��i)��ӯ��”�Ǹ���(j��)���ij��(g��)���ȵă�������(sh��)��(j��)��������(g��)��ȵă���������“�L��(d��ng)��ӯ��TTM”(Trailing Twelve Months)�ķ�ĸʹ�õ������4��(g��)���ȵă�����֮����ÿ��(g��)���ȶ���(hu��)���¡�

���ڕr(sh��)Ч�Ժ͜�(zh��n)�_�ԵĿ������P���x����“�L��(d��ng)��ӯ��”����(d��ng)�տ���ֵ�����4���ȵă��������~��ָ��(bi��o)�팦(du��)�@18�ҹ�˾������Ј���ֵ��r�M(j��n)�б��^����ĸ�xȡ��2016����ļ���2017��ǰ�����ȵă�����֮�ͣ������Ǹ���˾2017��11��1���ձP����ֵ���~��

ע���ǽ��O(sh��)Ӌ(j��)��۹�������ֵ�Ѱ�2017��11��1�ՅR������������������������~��Ӌ(j��)��^(q��)�g��2016��7�£�2017��6����

���ϱ���֪���ǽ��O(sh��)Ӌ(j��)����ӯ����͞�9.3����ӯ����ߵ��Ǻ��݈@��222.8���K���������O(sh��)���F(tu��n)���Ї����Ǿ�����30���@18�ҹ�˾��ƽ����ӯ��ˮƽ����λ��(sh��)Ӌ(j��)���54������54���ИI(y��)ƽ����(bi��o)��(zh��n)�턝�������У����݈@�������S������ɽ���O(sh��)Ӌ(j��)������Ժ�������O(sh��)Ӌ(j��)�������Ƽ����(zh��n)���ɷݡ����O(sh��)�ɷݺ͖|�A�Ƽ���ӯ�ʸ����ИI(y��)ƽ��ˮƽ���ǽ��O(sh��)Ӌ(j��)���K���������O(sh��)���F(tu��n)���Ї����������O(sh��)�ɷ����A�����F(tu��n)���к��O(sh��)Ӌ(j��)���O(sh��)Ӌ(j��)��Ժ�ͺ��\�ɷ���ӯ�ʵ����ИI(y��)ƽ��ˮƽ��ͬ�r(sh��)�����@Щ��˾�Ľ��ڽ�(j��ng)�I��r�����L���������O(sh��)�ɷ�2017��ǰ�����ȵă��������L��118%�����F(xi��n)ͻ����������ӯ�ʣ�30.5�������ИI(y��)ƽ����54��������(j��)��ӯ�ʵ��ИI(y��)���^�̓����������L��r�ľC�Ͽ������P���Ɯy���O(sh��)�ɷݹɃr(ji��)�����������Ŀ��ܡ�

����ح��Ԫ�����Ϻ��ʳɵ���I(y��)���������˾�о��T

2017��ȫ��피��100�ҽ����O(sh��)Ӌ(j��)��˾������ϰ��ˆ���

��Դ��ǰ�ؾ������O(sh��)Ӌ(j��)ǰ��

��/ǰ�ؾ����Ź���̖(h��o)�������O(sh��)Ӌ(j��)ǰ�أ�

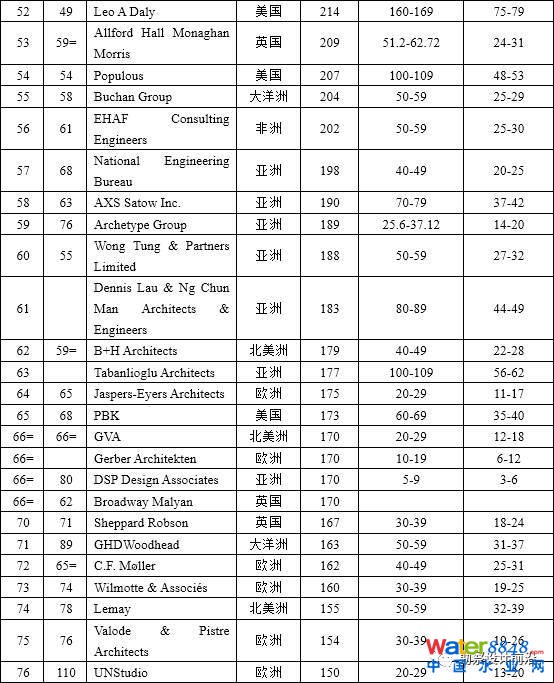

�������Ӣ�������ƽ�������Building Design(BD)������2017���罨���O(sh��)Ӌ(j��)��˾100��(qi��ng)�Ľy(t��ng)Ӌ(j��)�Y(ji��)��(World Architecture 100)��BD���@��(g��)WA100�������ѽ�(j��ng)�B�m(x��)����24�����ښW���@���ˏV���Ĺ�������������I(y��)���ѵ������а�����һ��ֵ���Ժ����¡�������������(j��)�������l�����O(sh��)Ӌ(j��)�ж���������ۂ�һ����(x��)�T�Įa(ch��n)ֵ�ж�ߣ����Ǹ��O(sh��)Ӌ(j��)�C(j��)��(g��u)�������a(ch��n)(Ҳ���ǒ��X)�Ľ������˔�(sh��)�ж��������@��(g��)“�˔�(sh��)”���t������ȫ����1400����O(sh��)Ӌ(j��)�C(j��)��(g��u)�l(f��)�ŵ��{(di��o)�醖���Ĵ���

2017��WA100�����y(t��ng)Ӌ(j��)���ڽ���2016��Ĕ�(sh��)��(j��)�����ā��f������100��(qi��ng)������(w��)���е����10�ҹ�˾������12136�����������������u(p��ng)�x�r(sh��)�Ĕ�(sh��)���½���2.7%��

�İ�������������������а��ǰ�����cȥ������IJ�e��ֵ���҂�ע���׃�����ս��O(sh��)Ӌ(j��)ȡ��AECOM�Z�ð��܊����������ע�����Gensler�Z���˽���Ĺ�܊����2570�ĆT����(sh��)����10-15�|��Ԫ�������b�b�I(l��ng)�ȵڶ�����

��100��(qi��ng)������μ������˾�����ˮƽ��(sh��)��(j��)Ҋ��ĩ��

������Ŀ�IJ������˔�(sh��)�������������䷴ӳ����I(y��)Ҏ(gu��)ģ������(y��ng)�Ľ�(j��ng)�I��������ô�����罨���O(sh��)Ӌ(j��)100��(qi��ng)�o�҂�������Щ��ʾ�أ�

1.��100��(qi��ng)��I(y��)��(sh��)���ą^(q��)��ֲ�����������ռ��(j��)������ϯλ������Ӣ���s־������Σ�C(j��)ǰ��BD���а�����ȫ����Ӣ�������£�ռ��(j��)�딵(sh��)������������2009��Ľy(t��ng)Ӌ(j��)�У���34��������˾��20��Ӣ����˾��17�ҁ���˾������2017�İ���ϣ�������˾������21����Ӣ���p�ٵ�16�����������t���L����29�����ɞ����^(q��)���K�����100��(qi��ng)��I(y��)��(sh��)�����ą^(q��)����

����100��(qi��ng)�����O(sh��)Ӌ(j��)��˾�^(q��)��ֲ����˾�����ˮƽ

| �^(q��) | ��I(y��)��(sh��)�����ң� | ���˾����루�f��Ԫ�� |

| �������������� | 26 | 43-53 |

| 21 | 44-55 | |

| Ӣ�� | 16 | 24-28 |

| �W�� | 22 | 18-22 |

| �������У��Ї� | 29 | 27-30 |

| 5 | 33-35 | |

| ������ | 6 | 21-24 |

| ���� | 1 | 25-29 |

| 100��(qi��ng)��Ӌ(j��) | 100 | 32-38 |

������

��������

26

43-53

Ӣ��

16

24-28

�W��

22

18-22

����

���У��Ї�

������

21-24

����

25-29

2.���˾�����ˮƽ�����������(qi��ng)���Ї���֮������100��(qi��ng)�����O(sh��)Ӌ(j��)��˾ƽ���˾������32-38�f��Ԫ/�����ۺ������219-260�fԪ/�ˡ��˾�����ˮƽ��ߵ��������������ޣ��������⣩���˾�����ˮƽ��43-53�f��Ԫ�����������Ї����˾�����ˮƽ�����������˾���w�˾�����ˮƽҲ���ڷ�����Ӣ���͚W�ޣ����Ե���100��(qi��ng)ƽ��ˮƽ�����Ї�5�������˾���˾������������ƽ��ˮƽ��

�f���@����ҿ��ܕ�(hu��)�е���֣���ô�Ї���ꑵĽ����O(sh��)Ӌ(j��)Ժһ�Ҷ��]�������Ї������O(sh��)Ӌ(j��)Ժ���н�ϵ�Ľ����O(sh��)Ӌ(j��)Ժ���Ϻ��F(xi��n)���ȣ����]�ϰ������(sh��)�H�����@�ӡ�Ԓ�f�@��(g��)������Ӣ�������ƽ�������BD�y(t��ng)Ӌ(j��)���������������@��(g��)�̈�(zh��)��Ӣ������ÿ���{(di��o)��Ĺ�˾�������^�̶�����Ȼ�����ڂ��y(t��ng)Ӣ�����������H����Ӣ����������˾�Ӷ������O(sh��)����“�Ї�”��˾��Ҳ���DŽP�_(d��)(Aedas����9)�����R����(P+T Architects & Engineers����34)����Ԫ����(w��)��(Ronald Lu & Partners����51)������(Wong Tung & & Partners����60)�̈́��s�V�c������������(w��)����Dennis Lau & Ng Chun Man Architects & Engineers����61���@�ҳ�����۵��������Ҳ�S������(du��)�]�КW��������˽�˽�(j��ng)�I����I(y��)߀İ���ú�?���Ї����O(sh��)Ӌ(j��)�C(j��)��(g��u)����߀��Ҫ�r(sh��)�g�@��������˽�����ء�

3.�͆�(g��)��˾����������ǰ�еĹ�˾�˾�����ˮƽ���������������O(sh��)Ӌ(j��)ǰ��ͨ�^��(sh��)��(j��)̎���c�����l(f��)�F(xi��n)���簴�˾�����ˮƽ����������ǰ3�ķքe��Jacobs��KEO��Page,��Gensler�ŵ���17λ���ڶ����ս��ŵ���38λ��������AECOME�t�ŵ��˵�54λ�������ǰ��˾�����������ǰ20��(qi��ng)��

���˾���������ǰ20��(qi��ng)

���罨���O(sh��)Ӌ(j��)100��(qi��ng)����

ס���ͳ��l(xi��ng)���O(sh��)��

���k���

water8848��̖(h��o)��cnwater8848 ��

��̖(h��o)��cnww1985 ��

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ�(sh��)�`���� ֱ���r(sh��)�g��2023��1��6�� 15:00-16:00 ��(du��)Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�������](http://kategosenaylor.com/file/upload/202305/03/10-43-03-10-1.jpg)

![�Ї��oˮ��ˮֱ���A(y��)�� | ��ˮϵ�y(t��ng)��(sh��)�\���ĺ��ģ�������ˮģ���_��ȫ���\��ģʽ �]��Ƽ Vivian Dou �A�ظ��Ї��^(q��)����(j��ng)��](http://kategosenaylor.com/file/upload/202305/03/11-17-11-78-1.jpg)

![���������Ƽ���W(xu��) �h(hu��n)���c�������̌W(xu��)Ժ2021��Tʿ�о����������� �ߡ����]��ԇ��������ӢӋ(j��)������������I֪ͨ ֱ���r(sh��)�g��2020��9��20�� 09��00��17��30 2020.09.20 09:00](http://kategosenaylor.com/file/upload/202305/03/11-43-30-59-1.jpg)