2017���Ї�(gu��)PPP�����(k��)�(xi��ng)Ŀ�l(f��)չ�F(xi��n)��Ј�(ch��ng)����������D��

��1�(y��) /(��3�(y��))

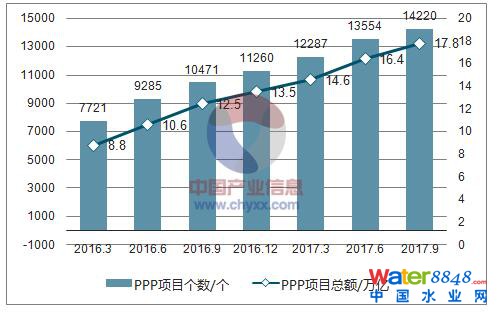

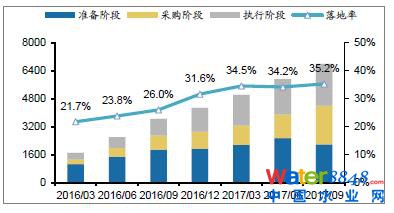

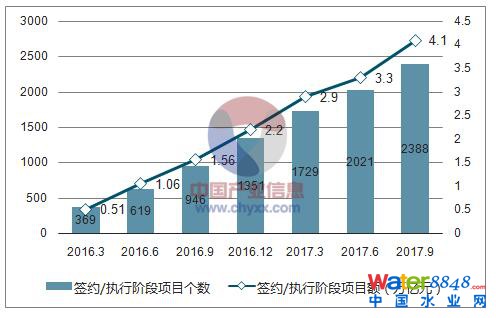

ؔ(c��i)����PPP������2017��10��27�հl(f��)��������(b��o)������2017��9�·ݣ�ȫ��(gu��)���(k��)PPP�(xi��ng)Ŀ��Ӌ(j��)14220��(g��)����Ӌ(j��)Ͷ�Y�~17.8�f(w��n)�|Ԫ���������Ѻ��s����(xi��ng)Ŀ2388��(g��)��Ͷ�Y�~4.1�f(w��n)�|Ԫ�������35.2%��2017��7��14����ؔ(c��i)�����l(f��)�����P(gu��n)�ڽM���_(k��i)չ���������������(hu��)�Y������ʾ���(xi��ng)Ŀ���(b��o)�Y�x������֪ͨ����ÿ��(g��)�^(q��)���(b��o)�(xi��ng)Ŀ��(sh��)��ԭ�t�ϲ����^(gu��)60��(g��)�����ИI(y��)��ί���(b��o)�(xi��ng)Ŀ��(sh��)�������^(gu��)5��(g��)�����^(q��)�Լ������P(gu��n)�ИI(y��)��ί��(y��ng)��2017��8��25��ǰ�ύ���(b��o)��(b��o)������ǰ����ʾ���(xi��ng)Ŀ�քe��2014��9����2015��6�¡�2016��6����(d��ng)�ψ�(b��o)������2017��9��ʾ���(xi��ng)Ŀ���Ͷ�Y���~���_(d��)1.5�f(w��n)�|����������ʷքe��100%��100%��75.6%��

ؔ(c��i)����PPP�(xi��ng)Ŀ��(k��)��(g��)��(sh��)��Ͷ�Y�~��r

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����������(k��)�(xi��ng)Ŀ1301��(g��)��ͬ�r(sh��)��(j��ng)ʡ��(j��)ؔ(c��i)�����T(m��n)��Ո(q��ng)���ˎ�(k��)635��(g��)�(xi��ng)Ŀ���h(hu��n)�ȃ���666��(g��)�(xi��ng)Ŀ���cȥ��ĩ��ȣ�2017����Ӌ(j��)�����(k��)�(xi��ng)Ŀ3933��(g��)���ˎ�(k��)973��(g��)������2960��(g��)������(j��)����(b��o)��¶����(j��ng)��ʡ��(j��)ؔ(c��i)�����T(m��n)�˽����ˎ�(k��)ԭ����Ҫ�����(l��i)��

һ���(xi��ng)Ŀ���ٲ���PPPģʽ���е��(xi��ng)Ŀȱ����(du��)���(hu��)�Y�������������еĿ�Ͷ�Y�~�^(gu��)С�������^(gu��)�����е��Ѳ�������ģʽ��

�����(xi��ng)Ŀֹͣ���е��(xi��ng)Ŀ������������ǰ�����m(x��)��ȫ����PPP�������̣��o(w��)�����M(j��n)���ѱ�������ͣ��

�����(xi��ng)Ŀ������һЩ�(xi��ng)Ŀ��ǰ���؏�(f��)���(k��)�����������τh�p��

����ֵ���P(gu��n)ע���ǣ���������(hu��)������õ�����͑�(y��ng)���(xi��ng)Ŀ��(k��)��Ϣ����2017��9����ȫ��(gu��)PPP�C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)��(n��i)��(g��u)����(ch��)���(k��)�����(k��)����(ch��)���(k��)���R(sh��)�e�A��——�ط��������T(m��n)����Ը����PPPģʽ�Ă��x�(xi��ng)Ŀ������δ���������ֵ�u(p��ng)�r(ji��)��ؔ(c��i)����������Փ�C�Č����������(k��)����(zh��n)�䡢��ُ(g��u)����(zh��)�к��ƽ��A�Ρ��^(q��)�ֵ���Ҫԭ���ж���һ���(xi��ng)ĿҎ(gu��)���_(k��i)�l(f��)�r(sh��)�g�ֲ���δ��(l��i)��������������δ���������ֵ�u(p��ng)�r(ji��)��ؔ(c��i)����������Փ�C�Č��ˣ�ֻ�����ط��������T(m��n)����Ը����PPPģʽ��Ҫ�����ɞ�PPP�(xi��ng)Ŀ��߀��횽�(j��ng)�^(gu��)��(y��n)��Փ�C�͌�����

PPP�����(xi��ng)Ŀ��(k��)��(g��u)����(ch��)���(k��)�����(k��)

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

PPP���߳��m(x��)���M(j��n)�����ø�(j��ng)��(zh��ng)��(y��u)��(sh��)���@���ИI(y��)���^�����S�����ڳ��_(t��i)��PPP�Ą�(l��)���ߣ�����ˮ������̎���(xi��ng)Ŀȫ�挍(sh��)ʩPPPģʽ�ȣ���PPP������ʾ���(xi��ng)Ŀ���A(y��)���Ƴ����҂��A(y��)��2017-2018���PPP�(xi��ng)Ŀ������ء��������ጷŵ�һ�������^��˾�{���Y����(sh��)�������g(sh��)��(y��u)��(sh��)�;C�Ͻ�Q�����ȃ�(y��u)��(sh��)�������ܱ��ИI(y��)���ٸ����ӆ�����L(zh��ng)������ռ�ʌ����������������ԁ�(l��i)�l(f��)��ί��ؔ(c��i)�����Ƴ����(xi��ng)����֧��PPP�(xi��ng)Ŀǰ��Ͷ���Y�c�˳��C(j��)����PPP�ɳ��m(x��)�l(f��)չ���(xi��ng)Ŀ����M(j��n)�ȵ��M(j��n)һ�����ٿ��������h�P(gu��n)ע��ˮԴ������ɣ�µ���

��(gu��)��(w��)Ժ�l(f��)���M(j��n)һ���Ą�(l��)���g�Y�����cPPP������ʧ�Ō��ͽ䵽��

9��15�Շ�(gu��)��(w��)Ժ�k���dӡ�l(f��)���P(gu��n)���M(j��n)һ�����l(f��)���g��ЧͶ�Y�������M(j��n)��(j��ng)��(j��)���m(x��)�����l(f��)չ��ָ��(d��o)��Ҋ(ji��n)������(gu��)�k�l(f��)��2017��79̖(h��o)�������M(j��n)һ�����l(f��)���g��ЧͶ�Y��������ǰ��ؔ(c��i)�������_(t��i)���P(gu��n)�ڈ�(ji��n)�Q��ֹ�ط�������ُ(g��u)�I(m��i)����(w��)���x�`���`Ҏ(gu��)���Y��֪ͨ����������������(d��o)����Ҏ(gu��)���_(k��i)չPPP�(xi��ng)Ŀ������`Ҏ(gu��)���Y����(du��)���������(hu��)�Y������������Ͷ�Y������О��������_Ҫ������ᘌ�(du��)�ط������e�����Y�О�����M(j��n)һ��Ҏ(gu��)����ʩ��

�˴Ρ�ָ��(d��o)��Ҋ(ji��n)���t�Լ���(l��)���g�Y����PPP���c�������ּ�����ʮ�(xi��ng)�e������g�Y�����c���A(ch��)�O(sh��)ʩ�����I(y��)�(xi��ng)Ŀ�Ƴ����֮�n(y��u)���@�c����7�°l(f��)���ġ����A(ch��)�O(sh��)ʩ��������(w��)�I(l��ng)�����������(hu��)�Y�������l����������Ҋ(ji��n)�壩���ӡ�C����PPP�l��������Ҋ(ji��n)�塷��(qi��ng)�{(di��o)��(y��n)��s�������О�����ƽ��(du��)�����Q��Ӱ�����(zh��ng)�h��Q�����Ȇ�(w��n)�}���_����I(y��ng)�Y��������(y��ng)��(qu��n)�档

�˴Ρ�ָ��(d��o)��Ҋ(ji��n)����ʮ�(xi��ng)�e�븲�w���g�Y��PPP���c�ĸ���(g��)�������Խ�QPPP�(xi��ng)Ŀ�_(k��i)չ�в��։Ŕ��ИI(y��)�Ј�(ch��ng)�_(k��i)�ŶȲ������Y�y�����Y�F�Ȇ�(w��n)�}�����l(f��)���gͶ�Y������

���w������

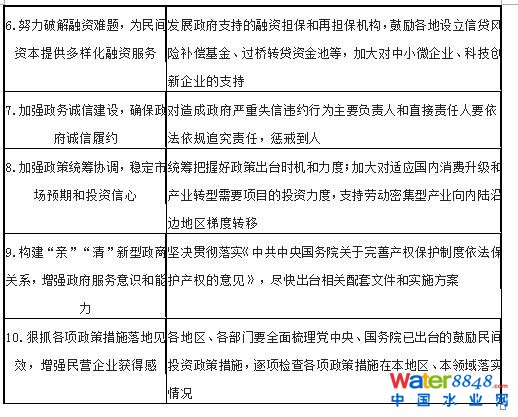

1���“�Źܷ�”�ĸ�_��ȡ�����������(xi��ng)����ߌ�������(w��)ˮƽ��

2������֧�����g�Y��PPP���c���Ą�(l��)��I(y��ng)��I(y��)�M(j��n)��Ƽ���(chu��ng)���ИI(y��)���Ƅ�(d��ng)�Y�a(ch��n)�Cȯ����

3��������I(y��)��(j��ng)�I(y��ng)�ɱ����ṩ���ӻ����Y����(w��)��

4���ӏ�(qi��ng)��(w��n)؟(z��)�C(j��)�ƣ�����ʧ�őͽ䵽����

���P(gu��n)���M(j��n)һ�����l(f��)���g��ЧͶ�Y�������M(j��n)��(j��ng)��(j��)���m(x��)�����l(f��)չ��ָ��(d��o)��Ҋ(ji��n)����Ҫ��(n��i)������

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

��2�(y��) /(��3�(y��))

�l(f��)��ίӡ�l(f��)�ش����������I(l��ng)�����c(di��n)PPP�(xi��ng)Ŀ���Σ���44��(g��)���c(di��n)�(xi��ng)Ŀ

7��14�����l(f��)��ί�l(f��)���ˡ��P(gu��n)��ӡ�l(f��)�ش����������I(l��ng)�����c(di��n)PPP�(xi��ng)Ŀ���ε�֪ͨ��������(j��)�l(f��)չί��ס�������P(gu��n)���_(k��i)չ�ش����������I(l��ng)�����������(hu��)�Y��������PPP����(chu��ng)�¹�����֪ͨ�����l(f��)��Ͷ�Y��2016��2068̖(h��o)�������P(gu��n)���M(j��n)һ�������ش����������I(l��ng)�����������(hu��)�Y��������PPP����(chu��ng)�¹�����֪ͨ�����l(f��)��Ͷ�Y��2017��328̖(h��o)�������P(gu��n)����Ҫ�����l(f��)��ί�M����(zhu��n)�Ҍ�(du��)���؈�(b��o)�͵��ش����������I(l��ng)��PPP�(xi��ng)Ŀ�M(j��n)�����u(p��ng)������K�_���˱�����ͨ�����ijDž^(q��)ͣ܇(ch��)��(ch��ng)��44��(g��)���c(di��n)�(xi��ng)Ŀ����֪ͨ��Ҫ����ؼӿ����M(j��n)�(xi��ng)Ŀǰ�ڹ��������پ��ƌ�(sh��)ʩ�������Ƅ�(d��ng)�(xi��ng)Ŀ�����(sh��)ʩ���l(f��)��ί���M����(zhu��n)�Ҍ�(du��)���c(di��n)PPP�(xi��ng)Ŀ�M(j��n)��ָ��(d��o)֧�֣�������(y��u)�������(xi��ng)Ŀ����������PPP�(xi��ng)Ŀ��Ʒ�������γɿɏ�(f��)�������ƏV�Ľ�(j��ng)�(y��n)��

ؔ(c��i)����PPP��(k��)Ͷ�Y���~�_(d��)17.8�f(w��n)�|�����w������_(d��)35.2%

ؔ(c��i)������2016��2����ʽ������PPP�C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)������ÿ��(g��)���ȹ����(xi��ng)Ŀ��(k��)���s�����r����(b��o)��PPP�(xi��ng)Ŀ��(k��)�ij��������ڼ��r(sh��)��ۙPPP�(xi��ng)Ŀ�{(di��o)�ȣ��R���(xi��ng)Ŀ��(sh��)ʩ�M(j��n)չ����(qi��ng)�����،�(du��)��PPP�(xi��ng)Ŀ��Ϣ��¶���������(hu��)�Y����(du��)PPP�(xi��ng)Ŀ��(k��)�е��(xi��ng)Ŀ�M(j��n)���о����^���γ����Ƶ�PPP��Ϣ��(k��)�����(sh��)��(j��)������PPP������ֵ�����u(p��ng)�r(ji��)����(sh��)��(j��)���A(ch��)��2017��1��ؔ(c��i)�������_(t��i)�����������(hu��)�Y��������PPP���C����Ϣƽ�_(t��i)��Ϣ���_(k��i)���핺���k�������PPP�(xi��ng)Ŀ��Ϣ�輴�r(sh��)���m�r(sh��)���_(k��i)�����_PPP��Ϣ���_(k��i)Ҫ����

PPP����(k��)��r������2017��9�µף�ؔ(c��i)����ȫ��(gu��)���(k��)�(xi��ng)Ŀ��Ӌ(j��)14220��(g��)����Ӌ(j��)Ͷ�Y�~�_(d��)17.8�f(w��n)�|�����s����(xi��ng)Ŀ2388��(g��)��Ͷ�Y�~4.1�f(w��n)�|Ԫ��������_(d��)35.2%����Ҫ�������������̡���ͨ�\(y��n)ݔ?sh��)��ИI(y��)��

PPP�����(k��)��r������2017��9�µף������(k��)�(xi��ng)Ŀ��Ӌ(j��)6778��(g��)����Ӌ(j��)Ͷ�Y�~�_(d��)10.1�f(w��n)�|���(xi��ng)Ŀ̎�ڜ�(zh��n)������ُ(g��u)����(zh��)�к��ƽ��A�����������������ֵ�u(p��ng)�r(ji��)��ؔ(c��i)����������Փ�C�Č��ˡ�

PPP��(ch��)���(k��)��r������2017��9�µ�����(ch��)���(k��)�(xi��ng)Ŀ��Ӌ(j��)7442��(g��)����Ӌ(j��)Ͷ�Y�~�_(d��)7.7�f(w��n)�|���(xi��ng)Ŀ̎���R(sh��)�e�A�Σ���δ���������ֵ�u(p��ng)�r(ji��)��ؔ(c��i)����������Փ�C�Č������ǵط��������T(m��n)����Ը����PPPģʽ�ă�(ch��)���(xi��ng)Ŀ��

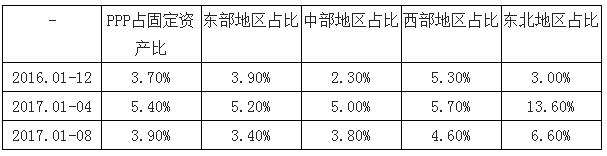

PPP���Ͷ�Yռ�̶��Y�a(ch��n)Ͷ�Y����1-8�����w�^1-4�������»���2017��1-4�£���(d��ng)����Ӌ(j��)PPP����(xi��ng)ĿͶ�Y�~ռͬ�ڹ̶��Y�a(ch��n)Ͷ�Y֮�Ȟ�5.4%��1-8��ԓ�����»���3.9%���ą^(q��)��l(f��)չ��(l��i)�����|�����в����������|���^(q��)PPP���Ͷ�Yռ�̶��Y�a(ch��n)�ı��حh(hu��n)�Ⱦ������»���

PPP���Ͷ�Yռ�̶��Y�a(ch��n)��Ͷ�Y��׃��(d��ng)��r

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����^(q��)PPPģʽ�����^�|���(xi��ng)Ŀ���Ч���^���������(k��)��(l��i)���������(k��)�Ж|�����в����������|��P(p��n)PP�(xi��ng)Ŀ�քe��1949��(g��)��1868��(g��)��2687��(g��)��270��(g��)���քeռͬ�ڏ�ȫ��(gu��)����(sh��)��28.8%��27.6%��39.7%��4.0%��Ͷ�Y�~�քe��3.0�f(w��n)�|Ԫ��2.4�f(w��n)�|Ԫ��4.2�f(w��n)�|Ԫ��0.6�f(w��n)�|Ԫ���քeռͬ�ڏ�ȫ��(gu��)���~��29.5%��23.7%��41.4%��5.5%��

�������r��(l��i)��������9��ĩ���|�����в����������|������(xi��ng)Ŀ��(sh��)�քe��917��(g��)��565��(g��)��796��(g��)��110��(g��)���քeռȫ��(gu��)����(xi��ng)Ŀ����(sh��)��38.4%��23.7%��33.3%��4.6%������(xi��ng)ĿͶ�Y�~�քe��15913�|Ԫ��8073�|Ԫ��14710�|Ԫ��2228�|Ԫ���քeռȫ��(gu��)����(xi��ng)Ŀ��Ͷ�Y�~��38.9%��19.7%��35.9%��5.4%��

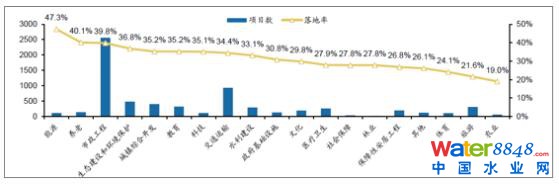

ʾ���(xi��ng)Ŀ������r��Ŀǰؔ(c��i)�����ѽ�(j��ng)�Ƴ�����ʾ���(xi��ng)Ŀ������2017��9��ĩ����ʾ���(xi��ng)Ŀ��Ӌ(j��)697��(g��)���h(hu��n)��6��ĩ��������3��(g��)�(xi��ng)Ŀ�ˎ�(k��)������Ͷ�Y�~1.8�f(w��n)�|Ԫ������ʾ���(xi��ng)Ŀ���w�����82.1%������ٶȷ����A(y��)�ڡ�������һ��������ʾ���(xi��ng)Ŀ����ʾ��_(d��)100%������ʾ���(xi��ng)Ŀ����ʞ�75.6%�������ָ�(xi��ng)Ŀ�M(j��n)���(zh��)�����ƽ��A�Σ������M(j��n)���(zh��)���(xi��ng)Ŀ���ǵ����ѽ�(j��ng)�_(k��i)��������(j��)ؔ(c��i)����PPP����(b��o)��¶��ʾ���(xi��ng)Ŀ��ص�572��(g��)�(xi��ng)Ŀ�������_(k��i)��ʾ���(xi��ng)Ŀ243��(g��)��ռ���ʾ���(xi��ng)Ŀ��42.5%���ĵ^(q��)�ֲ���(l��i)��������(xi��ng)Ŀ��(sh��)ǰ���Ǻ��������ϡ�ɽ�|����Ӌ(j��)ռ���ʾ���(xi��ng)Ŀ�Ȟ�25.0%�����ИI(y��)�ֲ���(l��i)����Ҫ������������������ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)����Ӌ(j��)ռ���ʾ���(xi��ng)Ŀ�Ȟ�64.3%����(gu��)��ռ�Ƚ������Ⱦ���50%���ɞ�PPP���ʾ���(xi��ng)Ŀ��Ҫ�Ƅ�(d��ng)�ߡ���I(y��ng)��I(y��)���w�I(l��ng)������17��(g��)����I(y��ng)��I(y��)ռ���s��I(y��)�Ȟ�34.7%���h(hu��n)�Ȝp��2.3%��

�����(k��)�(xi��ng)Ŀ��PPP�(xi��ng)Ŀ������m(x��)�����(xi��ng)Ŀ����ٶ�څ��ƽ��(w��n)

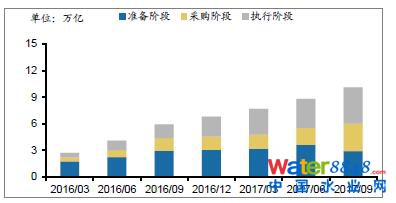

PPP�����(k��)�(xi��ng)ĿͶ�Y���~��10.1�f(w��n)�|���(xi��ng)Ŀ��(sh��)���~��6778��(g��)����2016��3��ĩ��2017��9��ĩ��ƽ��ÿ�������L(zh��ng)�(xi��ng)Ŀ847��(g��)��Ͷ�Y�~1.2�f(w��n)�|��PPP�(xi��ng)Ŀ������m(x��)�Ӵ���

�����(k��)�(xi��ng)Ŀ���A�νy(t��ng)Ӌ(j��)����(sh��)���鿂Ӌ(j��)6778��(g��)

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����(k��)�(xi��ng)Ŀ���A�νy(t��ng)Ӌ(j��)���½��~����10.1�f(w��n)�|

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

���(k��)�(xi��ng)Ŀ���w������_(d��)35.2%���(xi��ng)Ŀ�����rƽ��(w��n)������9��ĩ������(xi��ng)Ŀ2388��(g��)��Ͷ�Y�~4.1�f(w��n)�|Ԫ���h(hu��n)�������քe��18.2%��24.1%��څ��(sh��)��á�9��ĩ����ʞ�35.2%���h(hu��n)�����1.1��(g��)�ٷ��c(di��n)����ȥ��ĩ���3.6��(g��)�ٷ��c(di��n)��ͬ�����9.2��(g��)�ٷ��c(di��n)������(xi��ng)Ŀ��(sh��)�ʬF(xi��n)����ƽ��(w��n)����څ��(sh��)��

�����(k��)��(zh��)���A���(xi��ng)Ŀ��(sh��)��Ͷ�Y���~���[

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

��3�(y��) /(��3�(y��))

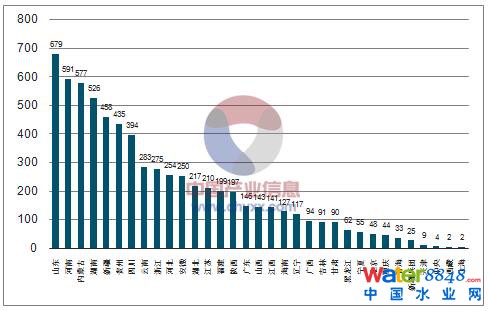

�ą^(q��)��l(f��)չ��(l��i)����ɽ�|�������u�������ϡ���(n��i)�ɹ��(xi��ng)Ŀ��(sh��)��ǰ��λ���քe��679��(g��)��591��(g��)��577��(g��)����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)����(sh��)��27.2%���(xi��ng)Ŀ��(sh��)�h(hu��n)�ȃ�����ǰ��λ�ĺ��ϡ��½��������քe����87��79��74��(g��)����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)������(sh��)��27.8%

2017��9�¹����(k��)��ʡ�(xi��ng)Ŀ��(sh��)�ֲ���r����λ����(g��)��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

���ϡ��F��������Ͷ�Y�~��ǰ��λ���քe��8160�|Ԫ��7742�|Ԫ��7468�|Ԫ����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)��Ͷ�Y��23.1%��Ͷ�Y�~�h(hu��n)�ȃ�����ǰ��λ���½������ϡ������քe����2564�|Ԫ��1238�|Ԫ��1213�|Ԫ����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)�����~��38.5%��

2017��9�¹����(k��)��ʡ�(xi��ng)Ŀ���~�ֲ���r����λ���|Ԫ��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

����(xi��ng)Ŀ��(sh��)�^(q��)�ֲ�������9��ĩ����(xi��ng)Ŀ��(sh��)ǰ��λ��ɽ�|�������u��321��(g��)���½�216��(g��)������173��(g��)����Ӌ(j��)ռ����(xi��ng)Ŀ����(sh��)��29.7%���h(hu��n)�ȃ�������(xi��ng)Ŀ��(sh��)�½�35��(g��)���ף�����33��(g��)�Ӵ������ϡ�ɽ�|����28��(g��)���е�������Ӌ(j��)ռȫ��(gu��)�h(hu��n)�ȃ�����(sh��)��33.8%��

����(xi��ng)ĿͶ�Y�~�^(q��)�ֲ�������9��ĩ����(xi��ng)ĿͶ�Y�~ǰ��λ��������ɽ�|�������u�����F�ݣ��քe��3978�|Ԫ��3879�|Ԫ��2903�|Ԫ����Ӌ(j��)ռ����(xi��ng)ĿͶ�Y�~����(sh��)��26.3%�����Ͷ�Y�~�h(hu��n)�ȃ���ǰ��λ�����ϡ��㽭�������������������քe��1610�|Ԫ��903�|Ԫ��724�|Ԫ����Ӌ(j��)ռ�����ȃ�������40.7%��

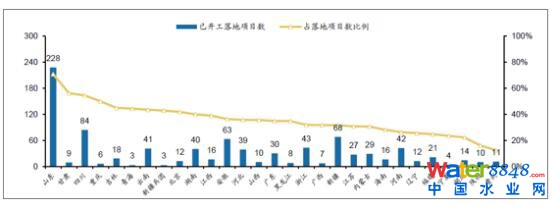

����(xi��ng)Ŀ�_(k��i)���ʞ�38.3%�����ֵ^(q��)�_(k��i)����ؽ������������9��ĩ�����_(k��i)������(xi��ng)Ŀ914��(g��)��ռ����(xi��ng)Ŀ����(sh��)��38.3%�����У�ɽ�|�������u�����_(k��i)��228��(g��)��ռԓʡ����(xi��ng)Ŀ��(sh��)��71.0%���Ĵ����_(k��i)��84��(g��)��ռԓʡ����(xi��ng)Ŀ��(sh��)��54.5%���½����_(k��i)��68��(g��)��ռԓʡ����(xi��ng)Ŀ��(sh��)��31.5%���������_(k��i)��63��(g��)��ռԓʡ����(xi��ng)Ŀ��(sh��)��36.4%������ط��_(k��i)����(sh��)��������50��(g��)��

2017��9�¹����(k��)�_(k��i)���(xi��ng)Ŀ��(sh��)��ʡ�ֲ���ռ����(xi��ng)Ŀ��(sh��)��������λ����(g��)��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����(k��)�(xi��ng)Ŀ���ИI(y��)���жȸ������B(t��i)���O(sh��)�ͱ��o(h��)PPP�(xi��ng)Ŀ��(sh��)λ�е���

PPP�����(k��)�(xi��ng)Ŀ�ИI(y��)�ֲ����жȸߣ�������������ͨ�\(y��n)ݔ�I(l��ng)�ܡ������(k��)�(xi��ng)Ŀ���w�ИI(y��)�ֲ���(l��i)����19��(g��)һ��(j��)�ИI(y��)�н���2017��9���������̡���ͨ�\(y��n)ݔ�����B(t��i)�h(hu��n)����ǰ��λ���քe��2561��(g��)��931��(g��)��481��(g��)����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)����(sh��)��58.6%���(xi��ng)Ŀ��(sh��)������ǰ��λ���������̡���ͨ�\(y��n)ݔ�����B(t��i)�h(hu��n)���քe����313��(g��)��119��(g��)��63��(g��)����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)������(sh��)��57.4%��

2017��9��ĩ�����(k��)PPP�(xi��ng)Ŀ��(sh��)�ИI(y��)�ֲ���r����λ����(g��)��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����(k��)���������̡���ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)�(xi��ng)ĿͶ�Y�~��ǰ��λ���քe��31983�|Ԫ��30306�|Ԫ��10759�|Ԫ����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)��Ͷ�Y�~��72.2%��Ͷ�Y�~������ǰ��λ���������̡���ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)�քe����3470�|Ԫ��3344�|Ԫ��1522�|Ԫ����Ӌ(j��)ռͬ�ڏ�ȫ��(gu��)�����~��63.9%��

2017��9��ĩ�����(k��)PPP�(xi��ng)Ŀ���~�ИI(y��)�ֲ���r����λ���|Ԫ��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

������(xi��ng)Ŀ�ИI(y��)�ֲ���(l��i)��������2017��9��ĩ�������(k��)��(n��i)����(xi��ng)Ŀ��(sh��)ǰ��λ����������1020��(g��)����ͨ�\(y��n)ݔ320��(g��)�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)177��(g��)����Ӌ(j��)ռ����(xi��ng)Ŀ����(sh��)��63.5%������(xi��ng)ĿͶ�Y�~ǰ��λ��������������ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)���քe��15166�|Ԫ��11653�|Ԫ��4658�|Ԫ����Ӌ(j��)ռ����(xi��ng)ĿͶ�Y�~����(sh��)��76.9%��

����(xi��ng)Ŀǰ���ИI(y��)�IJ��ֶ���(j��)�ИI(y��)��r��2017��9��ĩ�������̵Ķ���(j��)�ИI(y��)�У�����(xi��ng)Ŀ��(sh��)ǰ��λ����ˮ̎����������·������̎�����քe��243��(g��)��234��(g��)��88��(g��)����Ӌ(j��)ռ������������(xi��ng)Ŀ��(sh��)��55.4%������(xi��ng)ĿͶ�Y�~ǰ��λ��܉����ͨ��������·���ܾW(w��ng)���քe��5753�|Ԫ��3141�|Ԫ��1903�|Ԫ����Ӌ(j��)ռ������������(xi��ng)ĿͶ�Y�~��71.2%��

��ͨ�\(y��n)ݔ?sh��)Ķ��?j��)�ИI(y��)�У�����(xi��ng)Ŀ��(sh��)ǰ��λ��һ��(j��)��·�����ٹ�·������(j��)��·���քe��98��(g��)��85��(g��)��44��(g��)����Ӌ(j��)ռ��ͨ�\(y��n)ݔ����(xi��ng)Ŀ��(sh��)��70.9%������(xi��ng)ĿͶ�Y�~ǰ��λ�Ǹ��ٹ�·��һ��(j��)��·���������քe��8169�|Ԫ��1,601�|Ԫ��442�|Ԫ����Ӌ(j��)ռ��ͨ�\(y��n)ݔ����(xi��ng)ĿͶ�Y�~��87.6%��

���B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�Ķ���(j��)�ИI(y��)�����C�������(l��i)�(xi��ng)Ŀ���149��(g��)��Ͷ�Y�~2222�|Ԫ���քeռ���B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�(l��i)����(xi��ng)Ŀ����(sh��)��Ͷ�Y�~��84.2%��90.0%��

ԭ��(bi��o)�}:2017���Ї�(gu��)PPP�����(k��)�(xi��ng)Ŀ�l(f��)չ�F(xi��n)��Ј�(ch��ng)����������D��

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ�(sh��)�`���� ֱ���r(sh��)�g��2023��1��6�� 15:00-16:00 ��(du��)Ԓ(hu��)���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ(x��n)���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�(gu��)������](http://kategosenaylor.com/file/upload/202305/03/10-43-03-10-1.jpg)